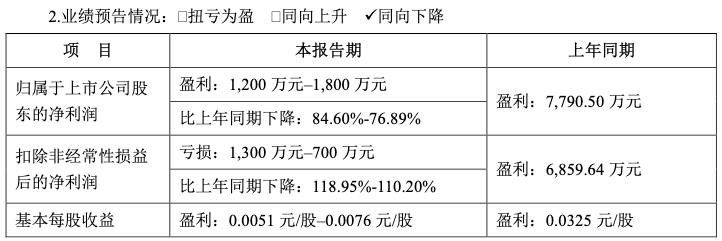

7月14日晚,南极电商(002127)发布2025 年半年度业绩预告,公司预计1-6月归母净利润为盈利1200万元~1800万元股票配资官方我,而上年同期为盈利7790.50万元,同比下降84.60%~76.89%;扣除非经常性损益后的净利润预计亏损1300万元~700万元,同比下降118.95%~110.20%。

对于上半年业绩大幅下滑,南极电商解释称,主要系公司自营转型期间短期战略性加大了品牌的推广投入,主要为分众传媒的梯媒合作的费用分摊及投流营销推广,从而导致销售费用同比大幅增加,对短期利润形成一定压力,但较2024年度销售费用占比已收窄,后续随着公司业务规模的增长与费用管控措施的优化,盈利能力有望逐步改善。

资料显示,南极电商前身为南极人,成立于1998年,总部位于上海。公司的主营业务是品牌综合服务、经销商品牌授权服务、移动互联网营销业务及其他业务。

回顾南极电商近年业绩,公司营业收入持续下降,2021年至2023年,公司实现的营业收入分别为38.88亿元、33.10亿元、26.92亿元,同比分别下降6.8%、14.88%、18.66%。

2023年,公司归母净利润为1.12亿元,同比扭亏为盈。但与2019年、2020年的净利润分别为12.06亿元、11.88亿元相比,已然大幅减少。2024年,虽然营收同比增长24.75% ,但是公司净利再次陷入亏损。

2025年一季度,情况依旧不容乐观。公司营收为7.29 亿元,同比略有增长;归母净利润亏损1363万元,同比下降128.54%。销售费用激增仍是业绩不佳的重要原因,自营业务转型成效尚未凸显,品牌授权和自营业务收入仅为1.01亿元。

2024年,公司销售费用5.88亿元,同比增长430.28%,销售费用率17.50%,2023年为4.12%。2025年一季度,销售费用9081.73万元,仍大幅增长154.87%。

针对今年的营销计划及后续的费用投入规划股票配资官方我,南极电商近期在互动投资者互动平台答复称,2025年公司在广告等销售费用上的投入会更理性,更谨慎,进一步提高营销投入的效率,实现品牌价值转化。公司营销投入后续将转向如终端形象、设计师联名、达人打卡、小红书引流等整合营销。公司后续将更加积极开设线下店铺并通过可持续的营销活动不断提升进店消费者的转化率,最终实现消费者对于品牌产品复购和公司可持续发展。

启远网配资提示:文章来自网络,不代表本站观点。

热点资讯